Může každý pomocí investování dosáhnout finanční nezávislosti a čerpat nekonečnou rentu, která pokryje jeho běžné výdaje?

Úplně každý ne. Samoživitelé a zadlužení lidé nejprve musí vyřešit svou aktuální situaci.

Nicméně z našich dlouholetých zkušeností a stovek vypracovaných investičních plánu vyplývá, že 8 lidem z 10 se to může podařit. Pokud mají příjem nad 50 tisíc korun měsíčně.

Být rentiérem tedy nemusí být jen výsadou vyvolených.

Peníze pro vás mohou pracovat

Pasivní příjem můžete mít z nemovitostí i z finančních aktiv. Nájem, dividendy a výnosy z dluhopisů jsou zdrojem příjmů, i když aktivně nepracujete.

Ať už se jedná o prvních 10 000 Kč, i takovým příjmem snižujete svou závislost na mzdě nebo státním důchodu.

Takové možnosti nejsou dostupné jen velmi bohatým lidem. Má je k dispozici i běžný člověk, ale málokdy si je uvědomuje a využívá jich.

Kdy jindy začít přemýšlet nad svou budoucností než dnes, kdy ještě máte dost energie a neutratíte vše, co vyděláte?

Většina lidí totiž chodí do práce, ale své peníze „do práce“ neposílá.

Nechává je odpočívat, zatímco se sami dřou. Nechává je spát na bankovních nebo spořících účtech.

Ani si možná neuvědomují, že jim z nich každý rok kousek odkrojí inflace. V dubnu 2021 byla meziroční inflace ve výši 3,1 %, tak zvažte, jak velký je to kousek.

Kdy se majetek zdvojnásobí?

V čem se tedy můžete inspirovat u těch nejbohatších lidí světa? Jak oni přistupují ke svému majetku?

Bohatým lidem se díky investování s výnosem 6 % p.a. peníze každých zhruba 12 let zdvojnásobí.

Bohatí lidé nespekulují, co bude příští měsíc nebo rok. Investují peníze, které budou potřebovat za 10, 15, 20 let a tím pádem mohou využít výhod složeného úročení.

Například Fichtner Investment Advisors, kteří pracují s rentiéry, hlásí reálný výnos 5,4 % p.a. čistého od roku 2009. Po odečtení poplatků, daní a odměny.

Běžní lidé ale na své peníze povětšinou „kašlou“.

Místo toho, aby je honili bičem, nechávají je ležet ladem. Ti „odvážnější“ investují do produktů nabízených místními bankami.

Čechům (a Moravanům a Slezanům) trvá zhruba 70 let, než své peníze zdvojnásobí. Při výnosu 1 % p.a.

A to je obrovský rozdíl.

Aktiva, která přinášejí rozumný výnos

Možná si říkáte, že investujete do produktů, které mají výnos vyšší než 1 %. Bavíme se tu ale o dlouhodobém reálném výnosu u částek přes 1 milion korun.

Nemluvíme o spořícím účtu s úrokem 3 % na prvních 100 tisíc. Ani o stavebním spoření s úrokem 1 % a státní podporou 2 000 Kč.

Dosáhnout průměrného reálného zhodnocení 6 % po dobu 10 a více let, které způsobí to, že se z investovaných 5 milionů stane 10 milionů, ze kterých čerpáte rentu 30 000 Kč, vyžaduje trochu víc energie, než zajít na srovnávač spořících účtů.

Spořící účty a stavební spoření nám výrazně nepomohou. Hm, tak co tedy ano?

Budeme se soustředit na dluhopisy a akcie. A to ze dvou důvodů.

Za prvé dluhopisy a akcie přinášejí průběžný výnos. Dluhopisy kupon a akcie dividendu. To je rozdíl oproti zlatu, kryptoměnám apod.

Za druhé dluhopisy a akcie jsou tu již stovky let a tudíž je prověřil čas. To je rozdíl oproti moderním ale neověřeným P2P půjčkám a digitálnímu zlatu.

Správná kombinace je základ úspěchu

Kolik by tedy člověk měl dát do dluhopisů a akcií? A kolik by měl nechat na ultra konzervativním spořícím účtu?

Asi tušíte, že to není o extrému volby jednoho, ale o kombinaci těchto možností.

Takové kombinace se říká alokace.

Bohatí jsou bohatí a nadále bohatnou právě díky alokaci. Běžní lidé budují své bohatství také díky alokaci. Správné kombinaci akcií, dluhopisů a hotovosti.

Taková správná alokace záleží na spoustě proměnných.

Konzervativní boháči mají o mnoho „rizikovější“ portfolia než Češi

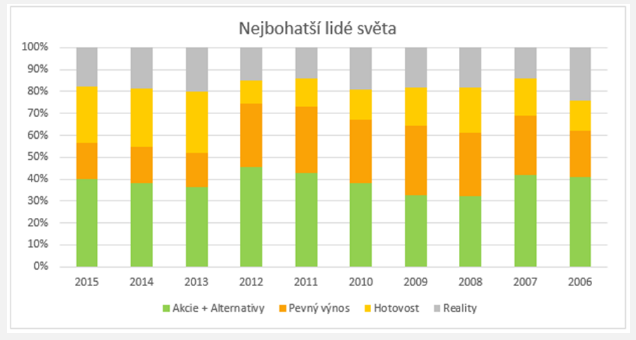

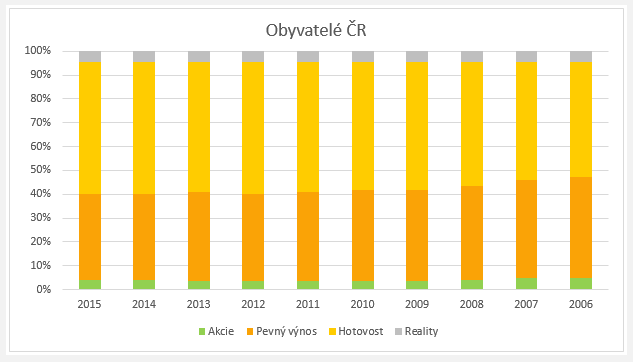

Na dvou grafech níže se můžete podívat, jak vypadá běžné složení úspor nejbohatších lidí světa a složení úspor Čechů (a Moravanů a Slezanů).

V portfoliu bohatých tzv. HNWI neboli High Net Worth Individuals (jednotlivců s velkým bohatstvím) si můžete všimnout, že více než polovinu majetku tvoří dlouhodobá aktiva – akcie a nemovitosti.

Zatím poslední data od CapGemini z počátku roku 2020 ukazují podobný obrázek – 43 % akcie a alternativy, 17,1 % pevný výnos, 25,2 % hotovost a 14,6 % reality. (chybějící 0,1 % je zaokrouhleno.)

Oproti tomu typická skladba úspor běžného Čecha je vidět níže. V této skladbě dominují peníze na účtech a v produktech s pevným výnosem a v zajištěných produktech.

V portfoliích bohatých si můžete všimnout zhruba třetinového podílu akciové složky, kterou dlouhodobě drží.

Největší nepřítel bohatství

Bohatí si uvědomují, že největším nepřítelem bohatství je inflace – neustále rostoucí ceny.

Firmy se na růstu cen podílejí, zdražují své výrobky, zvyšují zisky, a proto rostou i ceny jejich akcií. Pokud investujete do akcií, můžete se na dlouhodobém růstu firem a cen jejich akcií také podílet.

To, že jsou akcie spojené s krátkodobou volatilitou (kolísáním), dlouhodobé investory netrápí. Když jsou ceny nízko, nepanikaří, nic neřeší, ale rádi nakupují. Mohou totiž nakoupit levněji.

Naopak majetek českých občanů nemá potenciál pracovat pro ně. Navíc je ohrožen právě největším nepřítelem dlouhodobé správy úspor – inflací…

Soustřeďte se na to, co můžete ovlivnit

Jestli chcete být úspěšní, dlouhodobě investovat a stát se jednoho dne rentiérem, soustřeďte se na to podstatné. Na to, co můžete ovlivnit vy.

To, jak se budou chovat trhy není ve vaší moci ovlivnit. Předpokládejme, že neumíte ani věštit z křišťálové koule.

Akcie i dluhopisy budou kolísat. To je fakt. Bojovat proti němu je boj s větrnými mlýny, který vás stojí peníze i energii.

Vy můžete ovlivnit své emoce, složení portfolia (alokaci) a bezpečnost svých investic (diverzifikaci). To jsou věci, které máte ve své moci. Veškerou svou energii směřujte právě sem.

Využijte dobré pomocníky dlouhodobého investování: investiční plán a znalosti.

V eFrank si investiční plán můžete jednoduše sami vytvořit a konzultovat ho s profesionálem. Znalosti vám předáme v investičním kurzu i v průběžném servisu.

Dobry den, mam v hotovosti cca 1,5 milionu, tedy asi 75% meho majetku. Tyto penize chci pouzit jako 10-20% zaklad pro koupi domu na hypoteku. Dum uz hledam dele nez rok. Kazdy tyden doufam, ze uz se „ten pravy“ ke koupi objevi a chci mit proto penize ihned k dispozic. Ale muze to trvat jeste nekolik mesicu. Mate nejaky tip jak toto resit? Jak neprichazet o vynosy z takove castky, ikdyz zaroven nevim, kdy presne budu penize potrebovat? Je to vubec resitelne? Za pripadnou odpoved dekuji, klidne ve vasem tydenim video prehledu na youtube 😀

Franto, děkujeme za otázku. Protože nás již delší dobu sledujete, tak možná víte, že na „krátké peníze” doporučujeme proti-inflační dluhopisy – analýza zde: https://www.fichtner.cz/statni-proti-inflacni-dluhopisy/. Má to samozřejmě svá omezení. Detailně se Vašemu dotazu budeme věnovat s Vladimírem Fichtnerem v pátek 4. 6. 2021 na YouTube.